让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,泰斗天元证券策略_配资平台风控体系的基本逻辑,专科,实时,全面,助您挖掘后劲主题契机!

雪涛宏不雅条记

搭理、货基、保障、基金,谁能够在“进款搬家”平分得一杯羹?

文:国金宏不雅宋雪涛/谈论东谈主孙永乐

2026年,在进款利率大幅下行的布景下,跟着此前高息的三、五年期依期进款到期,居民部门“进款搬家”再度成为商场的关切焦点。在分析“进款搬家”时,咱们需要先说了了以下几点事实。

事实一:刻下商场参谋的“进款搬家”话题,碰巧对应的是三年前商场参谋的“逾额储蓄”问题。

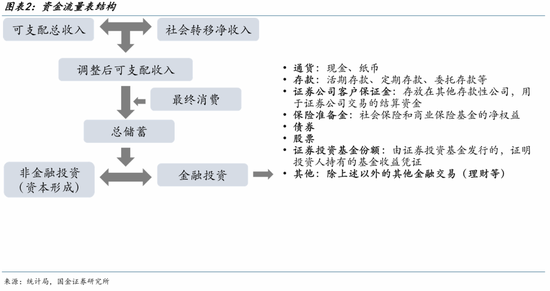

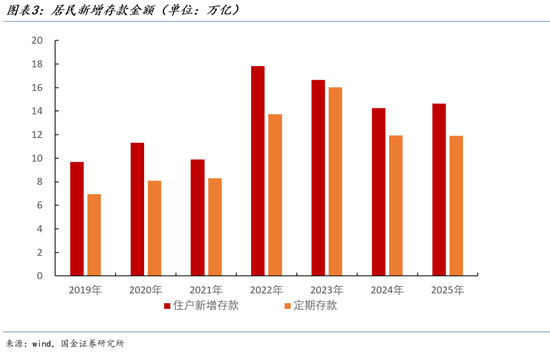

那时受地产下行、破钞意愿回落等身分影响,居民部门开动大幅增配依期进款。2022年新增居民进款17.8万亿,其中依期进款13.7万亿。2023年天然新增居民进款下滑至16.6万亿,但依期进款新增16万亿,占新增居民进款的比重达到了96%。简便估算,2022年-2023年居民部门积聚了7万亿摆布的“逾额进款”。

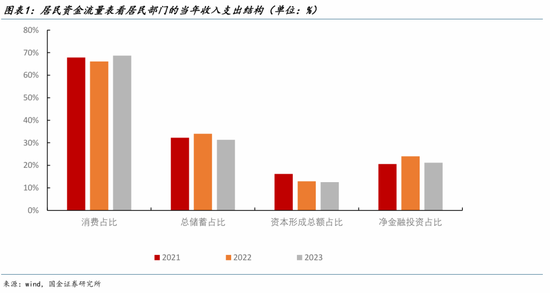

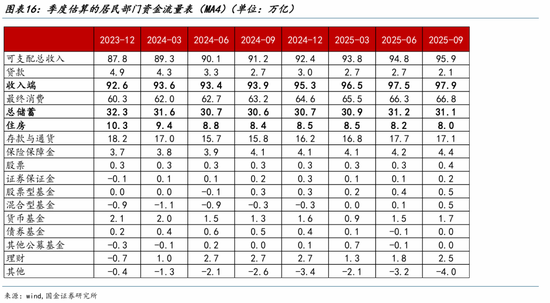

从居民现款流量表来看,那时逾额进款的酿成有三个着手:一是居民破钞意愿回落,总储蓄率在22年上行2个百分点,总储蓄领域比拟21年培植3万亿;二是跟着地产下行,居民用于购房的资金(体现为资金流量表中的本钱酿成总数)转为金融投资,2022年净金融投资领域接近20万亿,比拟2021年多增4万亿;三是金融钞票再行建树,居民部门赎回搭理增配进款,2022、2023年居民部门连结两年赎回搭理等其他金融钞票,居民资金流量内外的其他(净)技俩分袂下滑了4543、1542亿元,大幅低于2019-2021年年均3万亿摆布的增量。

事实二:“进款搬家”从2024年开动成为话题,对应的是居民逾额建树进款意愿下落。

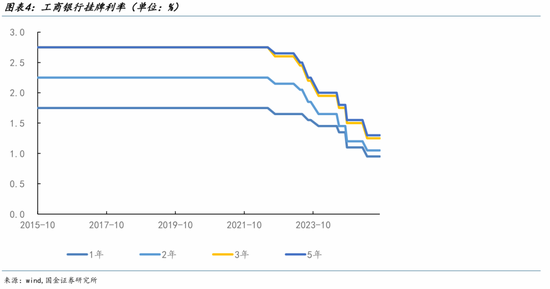

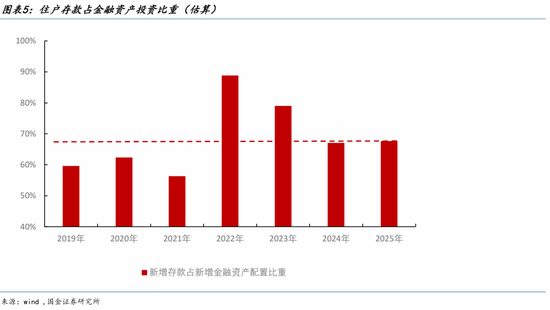

跟着进款利率下行,从2024年开动,居民建树进款的意愿回落。2024年、2025年居民新增依期进款均在12万亿摆布。按照估算,居民新增进款占新增金融钞票的比重在68%摆布,显赫低于2022、2023年的89%、79%。这意味着2021年以来的居民逾额进款四肢还是接近尾声。

从往日两年居民现款流上看,原先用于建树进款的资金一部分流向了搭理等低风险钞票,比如2024年和2025年个东谈主搭理居品分袂新增2.7、2.8万亿。

另一部分则流向了风险钞票,2024年证券投资基金和证券保证金比拟于2023年分袂多增3810、10251亿元。2025年,瞻望证券投资基金领域比拟24年末培植1万亿摆布。

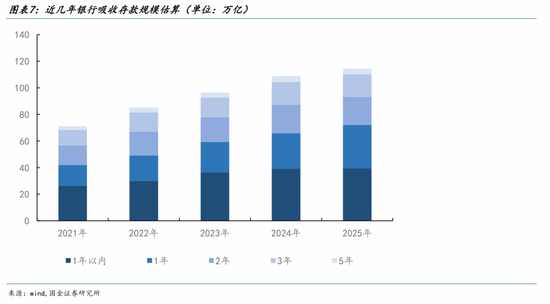

事实三:2026年居民部门依期进款到期领域约为70万亿,一季度是到期岑岭期。

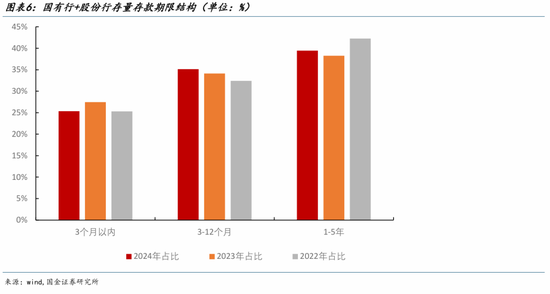

左证2024年各上市国有行和股份行年报数据,1年以内(3个月以内、3-12个月含1年)依期进款余额占依期进款总数60%摆布,假定寰球依期进款结构与上市银行一致,则2025年到期进款领域约在101万亿摆布。其中居民部门占依期进款的比重为65%,2025年居民部门依期进款到期领域约为65万亿。

2025年末寰球居民和企业依期进款领域为180万亿。参考连年来样本银行进款期限结构变化,2026年到期进款比例为58%-62%摆布,以此估算,2026年依期进款到期领域在104-111万亿摆布,居民部门定存到期领域为71-76万亿,比拟于2025年居民部门依期进款到期领域多6-11万亿。

假定银行收受的进款结构与银行剩余期限的进款结构接近,按照上市银行数据估算,2026年居民到期依期进款中,1年以内、1年期、2年期、3年期、5年期的进款占比分袂为36%、30%、18%、14%、3%摆布,其中1-5年期的到期领域在48万亿摆布。

从节拍上看,近几年一季度居民新增进款占全年新增进款的60%摆布,磋商到中长期定存期限一般王人是完好年,因此2026年一季度是年内进款到期的岑岭期。

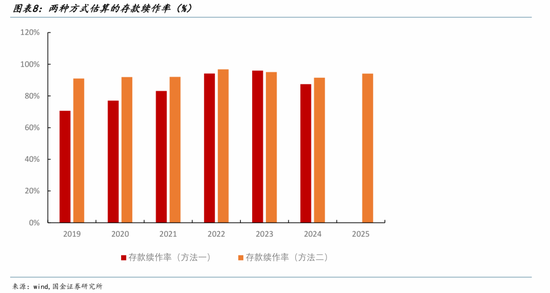

事实四:进款到期不就是“进款搬家”,进款续作率约在90%摆布。

进款到期续作率现在并莫得官方数据,这里咱们提供两个不雅察视角。

一是按照“净新增进款=当年居民新建树进款-(1-续作率)*到期进款领域”,估算居民部门进款续作率。其中当年居民新增建树进款领域为资金流量表中居民部门净金融钞票扣除去可追踪的非进款类金融投资数据。数据流露,居民部门进款续作率此前摇荡上行,2022、2023年一度达到了95%摆布,2024年回落至88%摆布。

二是按照“进款脱媒”来估算广义的进款续作率。进款脱媒领域近似于当年通过财政投放、海外进出、信贷投放等渠谈创造的进款领域扣除当年实体部门新增进款后的领域,进款续作率=1-进款脱媒/(活期进款+到期定存)。数据流露,连年来进款续作率在90%以上,2022年一度达到了97%,2024年回落至91%摆布。

近几年,两种样式估算的进款续作率王人在90%摆布,这意味着到期进款大部分会进行续作,而非流出银行系统。磋商到本年依期进款到期续作靠近较大的利率下滑,居民进款续作率或有所回落。

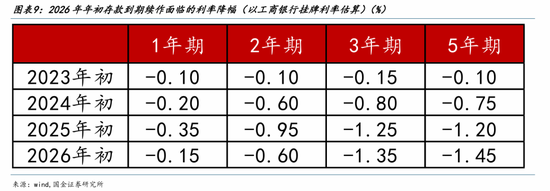

从利率变化上看,2026岁首储户在进款到期续作时简略会靠近1个百分点摆布的利率下滑(且期限越长的进款利率下滑幅度越大)。假定到期续作率进一步下滑8个百分点摆布至80%(2024年进款到期续作利率比拟于2023年下滑了60BP摆布,2026年进款到期续作利率比拟于2024年下滑了50BP摆布,2024年续作率比拟于2023年下滑了8个百分点),则可能搬家的进款领域或在14万亿摆布。如果进款续作率在90%摆布,则搬家的进款领域在7万亿摆布。

事实五:进款搬家的主要去处是“类进款”的低风险钞票,流向风险类钞票的领域受商场行情影响,与进款搬家无关。

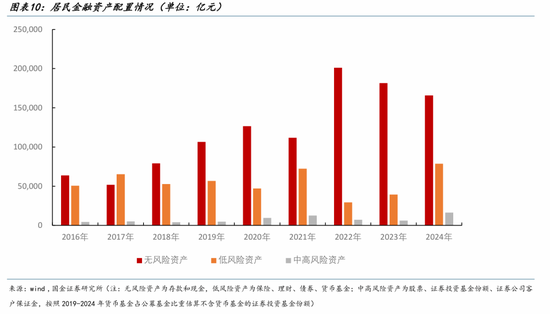

基于居民资金流量表,2019-2024年技能,无风险钞票(现款、进款)、低风险钞票(保障、搭理、债券、估算货币基金)、中高风险钞票(股票、证券投资基金份额(不含货币基金)、证券公司客户保证金)分袂占居民新增金融钞票比重的70%、26%、4%。无风险和低风险钞票占居民建树比例接近96%,意味着绝大大宗居民是风险厌恶型投资者,对钞票安全性的需求远高于对收益的追求。

居民钞票建树常在无风险钞票和低风险钞票之间进行切换,比如搭理搬家进款是2022、2023年进款高增的原因之一,每个季度末也不时会出现搭理搬家到进款的情况。跟着高息进款到期,收益率相对高于进款的搭理、货基等或愈加受益。

居民对中高风险钞票的建树主要取决于商场行情,与进款搬家无关。

证券投资基金占居民增捏风险钞票的比例超过50%,以此为例,居民常在“牛市”行情下增捏干系基金,而在行情斥逐后快速减捏。比如,2021年以来的债牛行情带动居民捏续增配债券基金,个东谈主捏有的债券型基金净值从2020年的3990亿捏续上行至2024年的1.8万亿。但2025年跟着债券商场参加摇荡期,债券型基金净值涨幅趋缓,2025年上半年个东谈主仅增捏424亿债券型基金。2021年股票牛市带动居民增捏股票型和搀杂型公募基金1.7万亿,随后在2022、2023年居民捏有股票型和搀杂型公募基金净值连结两年负增长。2025年跟着A股再度走牛,按照数据估算,居民部门或增捏超万亿的股票型基金和搀杂型基金。

磋商到建树进款的群体主如果风险厌恶型群体,瞻望绝大部分资金只会流向低风险钞票。

乐不雅假定下,参考居民对低风险钞票和高风险钞票的建树比例,瞻望会有13-20%摆布的资金流向风险类钞票。按照连年来的平均比例分袂建树低风险钞票和中高风险钞票,则苟简有13%的进款会流向风险类钞票。如果参考2015、2020、2021、2024年等商场行情比较好的阶段,则大蚁集有16-20%的进款流向风险类钞票,其他流向低风险类钞票。

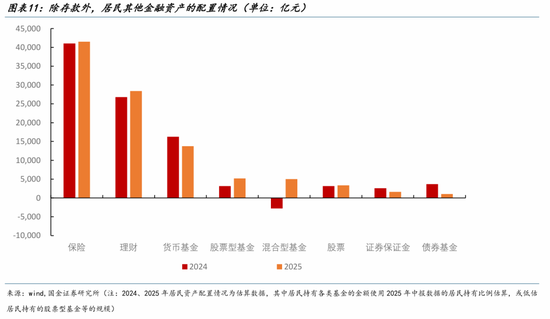

事实六:搭理和货币基金是进款搬家的主要去处,居民捏续增配保障与进款搬家关系不大。

居民低风险钞票包括搭理、保障、货币基金,2025年,居民或增捏了约1.4万亿的货币基金、2.8万亿的搭理、4.1万亿的保障。搭理和货币基金凭借着高流动性等上风或更受益进款搬家,保障是居民捏续增配的钞票,但天真性较低,此前与进款关联度较低,关切本轮进款搬家中,两者关系是否会有所变化。

保障亦然居民主要建树的低风险类钞票,占居民金融钞票建树比重从2020年的10%上行至2024年的17%,年新增领域超过4万亿。从近几年居民钞票建树四肢上看,在22、23年居民大幅增配进款时候和2024、2025年居民进款建树意愿下行时候,居民部门王人在踏实增配保障。进款建树四肢的变化并未影响保障建树四肢。

这评释对居民而言,保障和进款的定位并不一致。这可能与传统储蓄型保障期限较长(如毕生增额寿险一般存在5年以上的锁依期)、天真性较低、本金领取较为复杂谈论。但跟着进款利率的大幅回落,能够锁定中长期更高收益率且安全性较高的储蓄险性价比进一步突显。部分资金或流向增额寿险、年金险等储蓄型保障。

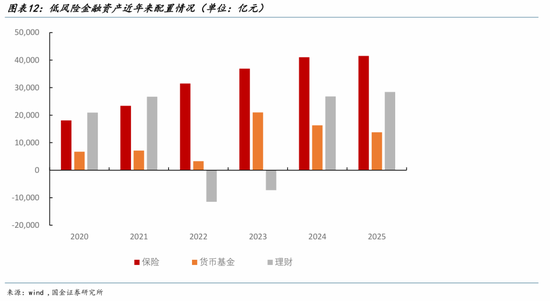

搭理相配是低风险类搭理是进款搬家的主要受益者。从年度净新增领域上看,2024年和2025年,个东谈主增捏银行搭理居品2.7、2.8万亿。参考2024、2025年领域,磋商进款搬家,2026年个东谈主新增搭理领域或继续在3万亿摆布的领域。

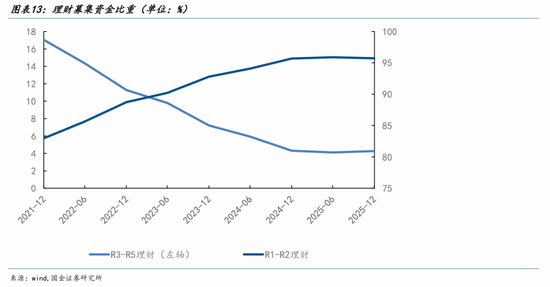

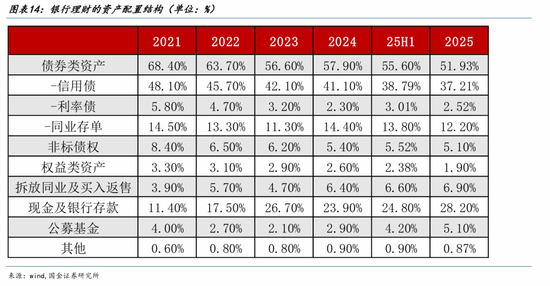

其中,中低风险类搭理(主如果固收类搭理)更受商场嗜好。在低利率商场环境下,出于增厚收益等方面的磋商,搭理机构开动尝试作念大含权搭理等高风险类搭理的领域,如2025年权柄类、搀杂类等搭理新发领域为967亿,高于2024年的727亿。但从数据上看,中低风险类搭理依旧是搭理的主流,且占比稳步培植。2022年以来,中低风险搭理(R1-R2)占搭理的比重从83%摇荡上行至2025年年中的96%,中高风险搭理(R3-R5)搭理占比从17%回落至4%。

从搭理的建树结构来看,债券类钞票、现款与进款依旧是搭理最主要的钞票建树样式,占各样钞票的比重为80%。权柄类钞票和公募基金占各样钞票的比重则在6%摆布摇荡,并未见趋势性上行。

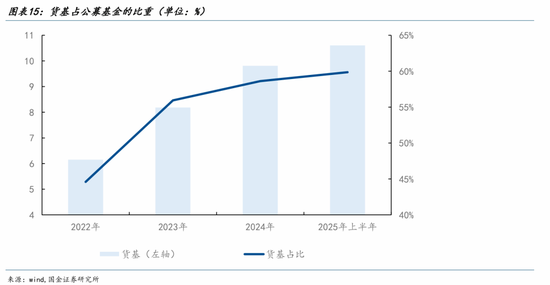

货币基金也受益于进款搬家。天然和进款利率相通,货币基金收益率也在稳步下滑,但货币基金期限更短,收益率一般也会高于1年期及以内的依期进款,这使得居民连年来稳步增捏货币基金,2025年上半年,居民捏有10.6万亿的货币基金,比拟于2024年增长近8000亿,是2025年上半年公募基金领域增长的主要孝敬者。

事实七:提前还贷和逾额进款的近似度较低,进款到期并不会加重提前还贷。

连年来居民贷款领域大幅回落,除居民加杠杆意愿裁汰外,主如果因为提前还贷。以2025年为例,居民提前还贷领域就是“2024年房贷余额+购房新增贷款-按期平素还贷-2025年房贷余额”,假假寓民部门首付比在40-50%摆布,到期房贷领域在10%摆布,则2025年居民部门提前还贷领域在3.1-4.4万亿摆布。2023年是提前还贷的高点,领域在4.3-5.8万亿,评释提前还贷的资金并非进款到期资金。

现在居民到期进款主要以2年以内的依期进款为主,而2024年2年期进款利率在1.5%摆布,显赫低于那时3.5%摆布的房贷利率。这意味着对那时大部分居民而言,提前还贷就还是是更优收受了。以此来看,除了少部分群体除外,做事房贷的群体与定存到期的群体并不是归拢群体,是以进款搬家与提前还贷是两个零丁的叙事。

总的来看,这次商场对进款搬家的参谋需要认清几个事实:

第一,2026年居民部门的依期进款到期领域约为70万亿。

第二,进款到期不就是“进款搬家”,连年来进款续作率依然在90%摆布。

第三,进款搬家的主要去处是“类进款”的低风险钞票。

第四,流向风险类钞票的比例主要受商场行情影响。

第五,低风险钞票中,搭理和货币基金更受益于进款搬家,资金流向保障亦然捏续的四肢。

风险教唆

著述中对进款搬家等的测算模子或存在一定偏差,关切后续本色公布数据与估算数据的互异;岁首以来A股清楚亮眼,居民进款搬家的步地或与此前历史告诫并不一致;进款到期后钞票建树样式基于历史告诫估算,本色的情况或与此前告诫有变化。

新浪声明:此音信系转载改过浪邻接媒体,新浪网登载此文出于传递更多信息之倡导,并不虞味着赞同其不雅点或阐明其样式。著述内容仅供参考,不组成投资提倡。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

做事剪辑:凌辰 天元证券策略_配资平台风控体系的基本逻辑

天元证券策略_配资平台风控体系的基本逻辑提示:本文来自互联网,不代表本网站观点。